四大行2021年“成績(jī)單”來了!

中國(guó)銀行,、農(nóng)業(yè)銀行,、工商銀行、建設(shè)銀行2021年“成績(jī)單”近日亮相:四大行營(yíng)業(yè)收入合計(jì)超3萬億元,,利潤(rùn)實(shí)現(xiàn)雙位數(shù)增長(zhǎng),,均在10%以上。其中,,工商銀行2021年實(shí)現(xiàn)凈利潤(rùn)3502億元,,同比增長(zhǎng)10.2%,營(yíng)業(yè)收入8609億元,,同比增長(zhǎng)7.6%,,業(yè)績(jī)指標(biāo)最為亮眼。

透過四大行年報(bào)可見,,2021年,,凈息差承壓收窄,非息收入增速回升,,財(cái)富管理業(yè)務(wù)持續(xù)發(fā)力支撐收入,。資產(chǎn)質(zhì)量整體向好,房地產(chǎn)變局之下對(duì)公不良率出現(xiàn)階段性上升,。貸款投放有收有放,,綠色、普惠小微,、制造業(yè)等領(lǐng)域仍被各路資金青睞,。分紅總額再創(chuàng)新高,分紅力度與業(yè)務(wù)增長(zhǎng)幅度基本保持同步,。

非息收入增速回升 凈息差仍承壓收窄

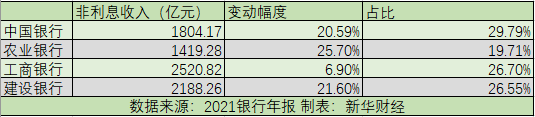

從收入結(jié)構(gòu)上看,,非息收入保持高速增長(zhǎng),且在總收入的占比均較2020年有不同程度增長(zhǎng),。2021年,,工商銀行非息收入為2520.82億元,占比26.7%,;建設(shè)銀行非息收入也突破2000億元大關(guān),,達(dá)2188.26億元,占比26.55%,;中國(guó)銀行非息收入1804.17億元,,占比29.79%,;農(nóng)業(yè)銀行非息收入1419.28億元,占比19.71%,。

從變動(dòng)幅度來看,,農(nóng)業(yè)銀行非息收入同比增幅最大,達(dá)25.7%,。建設(shè)銀行和中國(guó)銀行增幅以21.60%,、20.59%,位列二三,。工商銀行增幅為6.9%,排名第四,。

經(jīng)新華財(cái)經(jīng)梳理發(fā)現(xiàn),,四大行非息收入的增加主要源于凈手續(xù)費(fèi)及傭金收入。其中,,包含代理基金,、代客理財(cái)、托管,、互聯(lián)網(wǎng)支付等業(yè)務(wù)收入實(shí)現(xiàn)較快增長(zhǎng),。另外,四大行私人銀行客戶數(shù)量及資產(chǎn)規(guī)模均較2020年末實(shí)現(xiàn)兩位數(shù)增長(zhǎng),??梢姡?cái)富管理業(yè)務(wù)收入已然成為帶動(dòng)中間業(yè)務(wù)收入增長(zhǎng)的主力因素,。

在非息收入增速回升的背景下,,銀行凈息差仍面臨日趨收窄的挑戰(zhàn)。從凈利息收益率由高到低依次排列,,2021年,,建設(shè)銀行凈息差減少6BP,達(dá)2.13%,;農(nóng)業(yè)銀行凈息差為2.12%,,同比下降8BP;工商銀行凈息差為2.11%,,同比減少4BP,;中國(guó)銀行凈息差下降10BP,達(dá)1.75%,。

光大銀行金融市場(chǎng)部宏觀分析師周茂華認(rèn)為,,預(yù)計(jì)后續(xù)銀行凈息差整體仍有小幅下降空間。一方面,,國(guó)內(nèi)經(jīng)濟(jì)內(nèi)需恢復(fù)進(jìn)度不夠理想,,部分企業(yè)經(jīng)營(yíng)壓力依然不小,,需要繼續(xù)引導(dǎo)金融機(jī)構(gòu)合理讓利實(shí)體經(jīng)濟(jì);另一方面,,人民銀行協(xié)同多部門繼續(xù)維護(hù)存款市場(chǎng)正常秩序,,總量與結(jié)構(gòu)工具協(xié)同配合,保持流動(dòng)性合理充裕,,支持中小企業(yè)多渠道融資等,,維護(hù)存款負(fù)債成本基本穩(wěn)定。

僅工行實(shí)現(xiàn)不良“雙降” 對(duì)公房地產(chǎn)不良率全線走升

資產(chǎn)質(zhì)量方面,,四大行總體呈現(xiàn)向好態(tài)勢(shì),。數(shù)據(jù)顯示,中國(guó)銀行不良貸款余額和不良貸款率處于四大行最低位,,為2087.92億元,,不良貸款率1.33%,比上年末下降0.13個(gè)百分點(diǎn),;僅工商銀行實(shí)現(xiàn)不良貸款余額,、不良率“雙降”,分別較上年末減少5.49億元,、下降0.16個(gè)百分點(diǎn),。

“經(jīng)濟(jì)回暖帶動(dòng)銀行資產(chǎn)質(zhì)量整體改善,其中工業(yè)企業(yè)利潤(rùn)增速的回暖有助于修復(fù)前期受損的資產(chǎn)負(fù)債表,,改善不良生成水平,。同時(shí),經(jīng)過加大撥備計(jì)提和不良處置,,銀行業(yè)整體不良存量包袱進(jìn)一步減輕,。”光大證券金融業(yè)首席分析師王一峰表示。

撥備覆蓋率方面,,農(nóng)業(yè)銀行以299.73%位列四大行之首,,比上年增加33.53個(gè)百分點(diǎn);建行,、工行撥備覆蓋率也超過200%,,達(dá)39.96%和205.84%;中行撥備覆蓋率則增長(zhǎng)9.21個(gè)百分點(diǎn)至187.05%,。

值得注意的是受房地產(chǎn)企業(yè)債務(wù)風(fēng)險(xiǎn)影響,,四大行對(duì)公房地產(chǎn)貸款余額均提升,占比均下降,,不良全線上升,。截至2021年末,工商銀行對(duì)公房地產(chǎn)不良率為4.79%,,較上年末提高2.47個(gè)百分點(diǎn),;農(nóng)業(yè)銀行,、中國(guó)銀行對(duì)公房地產(chǎn)不良率均為3.39%,比上年末分別提升1.58,、0.37個(gè)百分點(diǎn),;建設(shè)銀行對(duì)公房地產(chǎn)不良率為1.85%。

“2021年,,工行房地產(chǎn)業(yè)貸款不良率出現(xiàn)了階段性上升,,主要是少數(shù)風(fēng)險(xiǎn)大戶貸款劣變導(dǎo)致的。房地產(chǎn)業(yè)貸款占比較低,,房地產(chǎn)業(yè)風(fēng)險(xiǎn)貸款總量可控,,不會(huì)對(duì)全行資產(chǎn)質(zhì)量產(chǎn)生較大影響;不良貸款認(rèn)定標(biāo)準(zhǔn)較為審慎,,房地產(chǎn)不良情況已經(jīng)得到了全面,、真實(shí)的反映,同時(shí)對(duì)這些風(fēng)險(xiǎn)貸款都計(jì)提了充足的撥備,,能夠充分覆蓋損失和風(fēng)險(xiǎn)。”工商銀行副行長(zhǎng)張文武說,。

信貸投放增量創(chuàng)新高 投向領(lǐng)域各具亮點(diǎn)

2021年,,四大行信貸投放增量創(chuàng)新高。其中,,工商銀行境內(nèi)人民幣貸款新增2.12萬億元,;農(nóng)業(yè)銀行、建設(shè)銀行貸款比上年末新增2萬億元,;中國(guó)銀行境內(nèi)人民幣貸款比年初新增1.38萬億元,。不過在投向領(lǐng)域方面,有收有放,,各有亮點(diǎn),。

據(jù)建設(shè)銀行副行長(zhǎng)李運(yùn)介紹,個(gè)人住房貸款一直是建設(shè)銀行的優(yōu)勢(shì)領(lǐng)域,,近期個(gè)人按揭的住房需求有所回升,。年報(bào)顯示,截至2021年末,,建設(shè)銀行個(gè)人住房貸款6.39萬億元,,較上年增加5557.24億元,增幅9.53%,;不良率0.20%,,較上年上升0.01個(gè)百分點(diǎn)。

中國(guó)銀行普惠型小微企業(yè)貸款新增創(chuàng)歷史新高,,增速在四大行中排名第一,。截至2021年末,,中國(guó)銀行普惠型小微企業(yè)貸款余額8815億元,同比增長(zhǎng)53.15%,,增速在四大行中位列榜首,,亦高于中行各項(xiàng)貸款增速。

農(nóng)業(yè)銀行作為鄉(xiāng)村振興的“領(lǐng)頭羊”,,在縣域金融領(lǐng)域備受關(guān)注,。截至2021年末,農(nóng)行縣域貸款余額6.2萬億元,,同比增長(zhǎng)17.2%,,高于全行貸款平均增速4個(gè)百分點(diǎn),貸款增量,、增速,、余額占比均創(chuàng)近十年來新高。

工商銀行制造業(yè),、科創(chuàng),、綠色等領(lǐng)域信貸規(guī)模保持市場(chǎng)領(lǐng)先。截至2021年末,,投向制造業(yè)貸款余額突破2萬億元,,比上年增加3197億元。國(guó)家重點(diǎn)支持的高新技術(shù)領(lǐng)域貸款余額突破1萬億元,。綠色貸款增長(zhǎng)34.4%,,總量突破2.4萬億元。

總體來看,,基建,、制造業(yè)、鄉(xiāng)村振興,、普惠金融,、綠色發(fā)展等領(lǐng)域是四大行資金青睞的重點(diǎn)。對(duì)于2022年的信貸投放,,多家銀行透露貸款增速預(yù)計(jì)在10%左右,,具體投向仍是小微、綠色金融,、科技,、住房按揭等領(lǐng)域。

中銀理財(cái)去年凈利潤(rùn)增速達(dá)515.5% 建信理財(cái)產(chǎn)品規(guī)模躍居榜首

四大行均躋身“2萬億”規(guī)模陣營(yíng),,其中招行和建行的理財(cái)規(guī)模增速分別達(dá)到13.47%和6.63%,。不過工商銀行去年理財(cái)規(guī)模為25869億元,同比下降1215.27億元。從工行相關(guān)負(fù)責(zé)人獲悉,,該行可能是通過大量回表方式減少了部分理財(cái)規(guī)模,,以此推動(dòng)轉(zhuǎn)型改革實(shí)現(xiàn)。

四家理財(cái)子公司凈利潤(rùn)全部實(shí)現(xiàn)正增長(zhǎng),,除工銀理財(cái)外,,其余公司凈利潤(rùn)均超過10億元。更為可喜的是,,包括建信理財(cái),、中銀理財(cái)、工銀理財(cái)在內(nèi)的3家公司凈利潤(rùn)都出現(xiàn)了翻倍增長(zhǎng),,中銀理財(cái),、建信理財(cái)去年實(shí)現(xiàn)凈利潤(rùn)26.09億元和20.62億元,分列第一名和第二名,,同比增幅高達(dá)515.5%和473.41%,。

理財(cái)產(chǎn)品規(guī)模方面,截至2021年末,,建信理財(cái)?shù)睦碡?cái)產(chǎn)品規(guī)模2.19萬億元,,躍居所有理財(cái)公司之首,而2020年該規(guī)模不到7000億元,。工銀理財(cái)?shù)睦碡?cái)產(chǎn)品規(guī)模也已突破2萬億元大關(guān),,同比增長(zhǎng)88.94%。

在資管新規(guī)整改任務(wù)推進(jìn)下,,理財(cái)產(chǎn)品凈值化轉(zhuǎn)型進(jìn)程顯著,?!吨袊?guó)銀行業(yè)理財(cái)市場(chǎng)年度報(bào)告2021》顯示,,截至2021年末,凈值型理財(cái)產(chǎn)品余額26.96萬億元,,占比 92.97%,。年報(bào)顯示,截至2021年末,,工銀理財(cái),、建信理財(cái)、農(nóng)銀理財(cái)?shù)乃欣碡?cái)產(chǎn)品已全部為符合新規(guī)要求的凈值型產(chǎn)品,。

工商銀行以1045.34億元斬獲“分紅王”

市場(chǎng)普遍認(rèn)為,,2021年,銀行股的股價(jià)表現(xiàn)并不盡如人意,,但分紅或許可以一定程度彌補(bǔ)投資者的“賬面虧損”,。據(jù)2021年度利潤(rùn)分配方案統(tǒng)計(jì),四大行合計(jì)現(xiàn)金分紅金額超3300億元,。工行以分紅1045.34億元,,拔得頭籌,;建設(shè)銀行分紅910.04億元,位居第二,;農(nóng)行,、中行分紅均超過了600億元。而從平攤數(shù)據(jù)來看,,建設(shè)銀行最高,,為每10股現(xiàn)金分紅3.64元,農(nóng)業(yè)銀行則以2.068元墊底,。

“四大行堅(jiān)持以現(xiàn)金分紅的方式進(jìn)行年度利潤(rùn)分配,,在2021年度依舊保持了30%的現(xiàn)金分紅比例,符合相關(guān)政策要求,。”招商證券銀行業(yè)首席分析師廖志明表示,,國(guó)有大行多年來長(zhǎng)期推出穩(wěn)定的現(xiàn)金分紅方案,將給所有投資者特別是中小投資者穩(wěn)定的收益回報(bào),,有利于投資者樹立價(jià)值投資理念,。

值得一提的是在在業(yè)績(jī)發(fā)布會(huì)上,各家銀行高管將銀行股息率與目前的存款利率和理財(cái)收益率進(jìn)行對(duì)比,,稱銀行股息率高于后兩者,,呼吁投資者關(guān)注自家股。

中國(guó)銀行行長(zhǎng)劉金表示,,“2021年中國(guó)銀行股息率是6.99%,,比上年上升了1.21個(gè)百分點(diǎn),這對(duì)機(jī)構(gòu)投資者來說盡管不高,,但在當(dāng)前復(fù)雜的國(guó)內(nèi)外形勢(shì)下,,也是一個(gè)穩(wěn)定可靠的選擇。”

工商銀行董秘書官學(xué)清稱,,與2021年末股價(jià)對(duì)應(yīng),,工行的A股股息率為6.33%,H股股息率為8.15%,。對(duì)長(zhǎng)期投資者非常具有吸引力,。“未來將繼續(xù)平衡好利潤(rùn)留存、現(xiàn)金分紅和資本補(bǔ)充的關(guān)系,,以此為工行股東的長(zhǎng)期利益最大化提供有效保證,。”

(原標(biāo)題:四大行2021年“成績(jī)單”來了!)

【責(zé)任編輯:吳鐘旺】

【內(nèi)容審核:孫令衛(wèi)】

24小時(shí)熱聞