央行發(fā)布2023年第一季度銀行家問卷調(diào)查報告

2023年第一季度中國人民銀行開展的全國銀行家問卷調(diào)查結(jié)果顯示

一

銀行家宏觀經(jīng)濟(jì)熱度指數(shù)

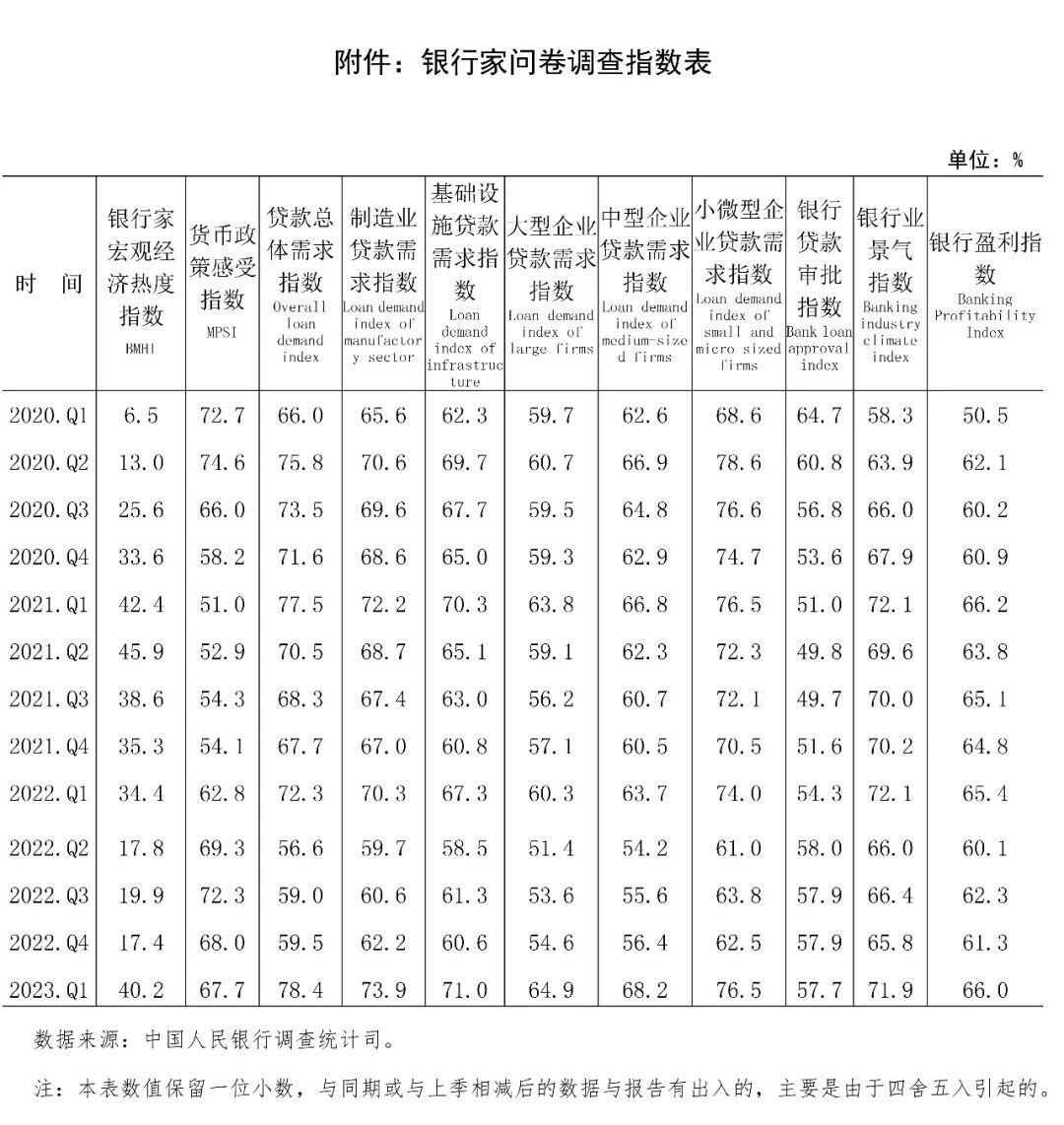

銀行家宏觀經(jīng)濟(jì)熱度指數(shù)為40.2%,比上季上升22.8個百分點(diǎn),。其中,有62.8%的銀行家認(rèn)為當(dāng)前宏觀經(jīng)濟(jì)“正常”,比上季增加29.6個百分點(diǎn);有28.4%的銀行家認(rèn)為“偏冷”,,比上季減少37.6個百分點(diǎn)。對下季度,,銀行家宏觀經(jīng)濟(jì)熱度預(yù)期指數(shù)為50.9%,,高于本季10.7個百分點(diǎn)。

二

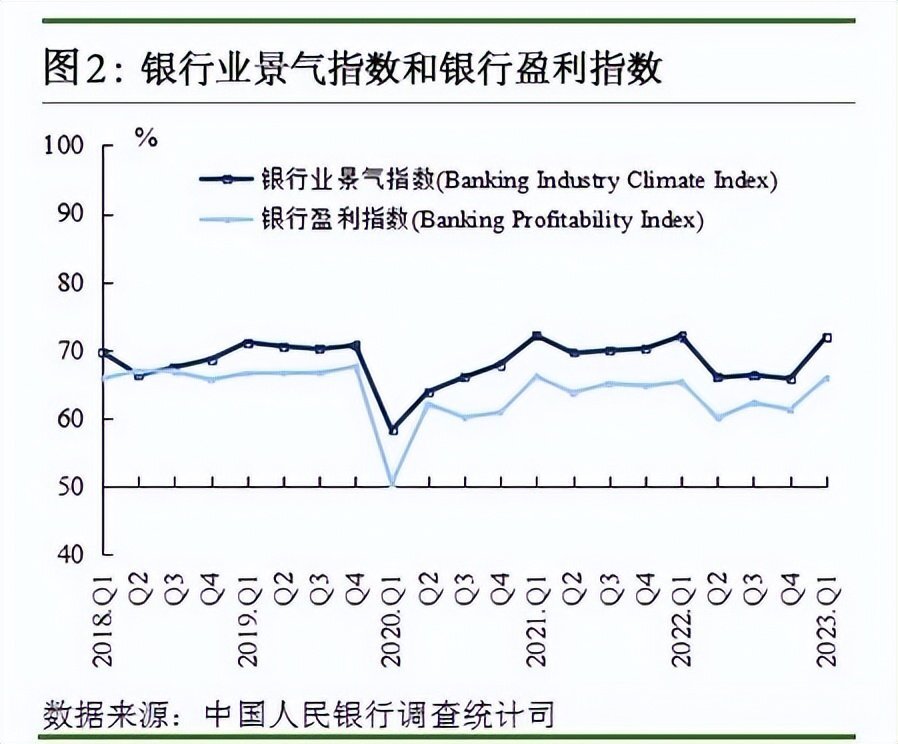

銀行業(yè)景氣指數(shù)和銀行盈利指數(shù)

銀行業(yè)景氣指數(shù)為71.9%,,比上季上升6.1個百分點(diǎn),,比上年同期下降0.1個百分點(diǎn)。銀行盈利指數(shù)為66.0%,,比上季上升4.7個百分點(diǎn),,比上年同期上升0.6個百分點(diǎn)。

三

貸款總體需求指數(shù)

貸款總體需求指數(shù)為78.4%,,比上季上升19.0個百分點(diǎn),,比上年同期上升6.1個百分點(diǎn)。分行業(yè)看,,制造業(yè)貸款需求指數(shù)為73.9%,,比上季上升11.6個百分點(diǎn);基礎(chǔ)設(shè)施貸款需求指數(shù)為71.0%,,比上季上升10.4個百分點(diǎn),;批發(fā)零售業(yè)貸款需求指數(shù)為68.0%,比上季上升10.9個百分點(diǎn),;房地產(chǎn)企業(yè)貸款需求指數(shù)為55.3%,,比上季上升11.6個百分點(diǎn)。分企業(yè)規(guī)???,大型企業(yè)貸款需求指數(shù)為64.9%,比上季上升10.3個百分點(diǎn),;中型企業(yè)為68.2%,比上季上升11.8個百分點(diǎn),;小微企業(yè)為76.5%,,比上季上升14.0個百分點(diǎn)。

四

貨幣政策感受指數(shù)

貨幣政策感受指數(shù)為67.7%,,比上季下降0.3個百分點(diǎn),,比上年同期上升4.8個百分點(diǎn)。其中,,有37.2%的銀行家認(rèn)為貨幣政策“寬松”,,比上季減少0.8個百分點(diǎn);61.0%的銀行家認(rèn)為貨幣政策“適度”,,比上季增加1.0個百分點(diǎn),。對下季,,貨幣政策感受預(yù)期指數(shù)為67.0%,低于本季0.7個百分點(diǎn),。

編制說明:

銀行家問卷調(diào)查是中國人民銀行2004年建立的一項(xiàng)季度調(diào)查,。調(diào)查采用全面調(diào)查與抽樣調(diào)查相結(jié)合的方式,對我國境內(nèi)地市級以上的各類銀行機(jī)構(gòu)采取全面調(diào)查,,對農(nóng)村信用合作社采用分層PPS抽樣調(diào)查,,全國共調(diào)查各類銀行機(jī)構(gòu)3200家左右。調(diào)查對象為全國各類銀行機(jī)構(gòu)(含外資商業(yè)銀行機(jī)構(gòu))的總部負(fù)責(zé)人,,及其一級分支機(jī)構(gòu),、二級分支機(jī)構(gòu)的行長或主管信貸業(yè)務(wù)的副行長。

銀行家調(diào)查報告大部分指數(shù)采用擴(kuò)散指數(shù)法進(jìn)行計算,,即計算各選項(xiàng)占比,,并分別賦予各選項(xiàng)不同的權(quán)重(賦予“好/增長”選項(xiàng)權(quán)重為1,賦予“一般/不變”選項(xiàng)權(quán)重為0.5,,賦予“差/下降”選項(xiàng)權(quán)重為0),,將各選項(xiàng)的占比乘以相應(yīng)的權(quán)重,再相加得出最終的指數(shù),。所有指數(shù)取值范圍在0~100%之間,。指數(shù)在50%以上,反映該項(xiàng)指標(biāo)處于向好或擴(kuò)張狀態(tài),;低于50%,,反映該項(xiàng)指標(biāo)處于變差或收縮狀態(tài)。

主要指數(shù)計算方法簡單介紹如下:

1.宏觀經(jīng)濟(jì)熱度指數(shù):反映當(dāng)前宏觀經(jīng)濟(jì)狀況的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本季經(jīng)濟(jì)“偏熱”和“正常”的占比,再分別賦予權(quán)重1和0.5后求和得出,。

2.貨幣政策感受指數(shù):反映銀行家對貨幣政策感受程度的指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,先分別計算認(rèn)為本季貨幣政策“偏松”和“適度”的占比,,再分別賦予權(quán)重1和0.5后求和得出,。

3.貸款總體需求指數(shù):反映銀行家對貸款總體需求情況判斷的擴(kuò)散指數(shù)。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季貸款需求“增長”和“基本不變”的占比,,再分別賦予權(quán)重1和0.5后求和得出。

4.制造業(yè)貸款需求指數(shù):反映銀行家對制造業(yè)貸款需求情況判斷的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季制造業(yè)貸款需求“增長”和“基本不變”的占比,再分別賦予權(quán)重1和0.5后求和得出。

5.基礎(chǔ)設(shè)施貸款需求指數(shù):反映銀行家對基礎(chǔ)設(shè)施貸款需求情況判斷的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季基礎(chǔ)設(shè)施貸款需求“增長”和“基本不變”的占比,再分別賦予權(quán)重1和0.5后求和得出,。

6.大型企業(yè)貸款需求指數(shù):反映銀行家對大型企業(yè)貸款需求情況判斷的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,先分別計算認(rèn)為本行本季大型企業(yè)貸款需求“增長”和“基本不變”的占比,,再分別賦予權(quán)重1和0.5后求和得出,。

7.中型企業(yè)貸款需求指數(shù):反映銀行家對中型企業(yè)貸款需求情況判斷的擴(kuò)散指數(shù)。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季中型企業(yè)貸款需求“增長”和“基本不變”的占比,,再分別賦予權(quán)重1和0.5后求和得出。

8.小微型企業(yè)貸款需求指數(shù):反映銀行家對小微型企業(yè)貸款需求情況判斷的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季小微型企業(yè)貸款需求“增長”和“基本不變”的占比,再分別賦予權(quán)重1和0.5后求和得出,。

9.銀行貸款審批指數(shù):反映銀行家對貸款審批條件松緊的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,先分別計算認(rèn)為本行本季審批條件“放松”與“基本不變”的占比,,再分別賦予權(quán)重1和0.5后求和得出,。

10.銀行業(yè)景氣指數(shù):反映銀行家對銀行總體經(jīng)營狀況判斷的擴(kuò)散指數(shù)。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季經(jīng)營狀況“較好”與“一般”的占比,,再分別賦予權(quán)重1和0.5后求和得出。

11.銀行盈利指數(shù):反映銀行家對銀行盈利情況判斷的擴(kuò)散指數(shù),。該指數(shù)的計算方法是在全部接受調(diào)查的銀行家中,,先分別計算認(rèn)為本行本季“增盈(減虧)”與“持平”的占比,再分別賦予權(quán)重1和0.5后求和得出,。

(原標(biāo)題:2023年第一季度銀行家問卷調(diào)查報告)

【責(zé)任編輯:莊華敏】

【內(nèi)容審核:黎曉帆】

24小時熱聞