美國銀行業(yè)危機:“茶壺里的風(fēng)暴”還是“煤礦里的金絲雀”,?

新冠疫情以來宏觀環(huán)境劇烈變化,,以及金融市場主體風(fēng)險意識淡薄,,令美國金融業(yè)風(fēng)險顯著上升。

繼今年3月10日美國硅谷銀行因陷入流動性危機而被美監(jiān)管機構(gòu)關(guān)閉后,,短短2個月內(nèi),簽名銀行,、第一共和銀行也相繼“爆雷”倒下,。

目前美國銀行業(yè)危機遠(yuǎn)未結(jié)束,市場一片風(fēng)聲鶴唳,,太平洋西部銀行,、西部聯(lián)盟銀行等多家中小型區(qū)域性銀行股價連續(xù)出現(xiàn)暴跌,第一共和銀行也許不是此次危機中倒下的最后一家,。

銀行業(yè)危機對美國乃至全球金融市場造成持續(xù)沖擊,,其外溢效應(yīng)值得警惕,。

01 什么引爆了危機

無論是硅谷銀行,還是第一共和銀行,,內(nèi)部管理不善無疑是其倒下的主要原因之一,。

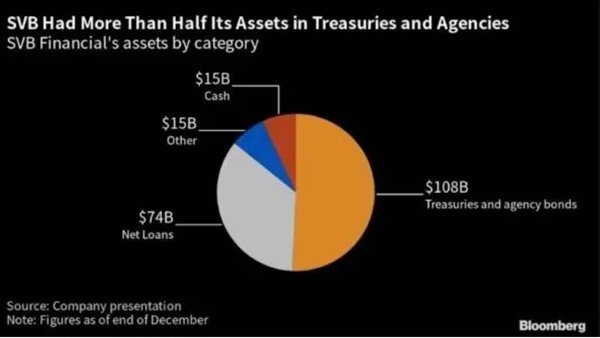

以硅谷銀行為例,該行經(jīng)營模式有以下特點:存款來源單一,,多為初創(chuàng)企業(yè)且大部分存款高于存款保險限額;存多貸少,,且活期存款類占比超過七成;存短投長,持有美國國債和抵押貸款支持證券(MBS)規(guī)模占資產(chǎn)比重超一半,。

硅谷銀行主要服務(wù)于科技業(yè)和風(fēng)投領(lǐng)域客戶,。2009年,該行總存款為84.82億美元,,到2020年底則增長至約619億美元,,增幅超6倍。新冠疫情暴發(fā)后,,在美聯(lián)儲大放水背景下,,硅谷銀行存款兩年內(nèi)進一步增長了2倍。

存款過快增加,,給銀行資產(chǎn)配置帶來挑戰(zhàn),。按照彭博數(shù)據(jù),在硅谷銀行約2000億美元的資產(chǎn)中,,約1080億美元配置在國債和機構(gòu)債,,貸款僅有30%。

國債,、機構(gòu)債的優(yōu)點是流動性好,,安全性高。2009年之后的十幾年內(nèi),,在美聯(lián)儲超級寬松貨幣政策下,,美國國債收益率和利率大幅下降,使硅谷銀行不但享受到固定票息收入,,還獲取了因收益率下降帶來的豐厚資本利得,。加上科技行業(yè)迎來大發(fā)展,硅谷銀行通過借短放長模式,,賺得盆滿缽滿,。

但過去兩年,資產(chǎn),、負(fù)債兩端形勢均急轉(zhuǎn)直下:一方面,,隨著移動互聯(lián)網(wǎng)周期結(jié)束,以及全球經(jīng)濟增長放緩、前景趨弱,,創(chuàng)業(yè)投資風(fēng)潮迅速降溫,。其對硅谷銀行的直接影響是,存款規(guī)模開始迅速縮減,,從最高時期的1900億美元左右,,迅速降至2022年底約1730億美元的水平。

另一方面,,美聯(lián)儲持續(xù)激進加息,,導(dǎo)致硅谷銀行持有的債券價格大跌、流動性變差,。2022年以來,,美國10年期國債利率上升近400個基點。當(dāng)硅谷銀行打算出售手中證券資產(chǎn),,以應(yīng)對存款贖回時,,發(fā)現(xiàn)由于債券價格大跌,不得不蒙受實際損失,。

此次美國銀行業(yè)危機也暴露出美國金融監(jiān)管方面的問題,。2008年金融危機爆發(fā)后,美國對大型金融機構(gòu)開展壓力測試,,評估資本缺口,,起到了穩(wěn)定市場信心的作用,后發(fā)展為常規(guī)性的監(jiān)管要求,,包括《多德-弗蘭克法案》規(guī)定的測試(DFAST)和“全面資本分析和審查”測試(CCAR),。

CCAR始于2010年,針對總資產(chǎn)規(guī)模500億美元以上的銀行控股公司開展,,主要包含壓力情景設(shè)計,、收入損失估計、資本規(guī)劃與管理措施,、結(jié)果評估四部分,。DFAST壓力測試對象為規(guī)模1000億美元以上的金融機構(gòu)。

2018年5月,,美國放松金融監(jiān)管要求,,推出《經(jīng)濟增長,、監(jiān)管放松和消費者保護法案》,。根據(jù)法案,資產(chǎn)規(guī)模在2500億美元以下的銀行不用再每年參加美聯(lián)儲舉行的壓力測試,。此外,,法案還放松了對資產(chǎn)規(guī)模少于100億美元的銀行在交易、放貸和資本等方面的監(jiān)管要求。

本次銀行業(yè)危機表明美國金融監(jiān)管壓力測試體系未充分覆蓋相關(guān)風(fēng)險,。一方面,,壓力測試情景未充分考慮不利沖擊的嚴(yán)重性。

例如,,在2022年度壓力測試中,,美聯(lián)儲雖設(shè)定了多層次的風(fēng)險情景,但設(shè)定的沖擊普遍偏弱,,如設(shè)定美國2022年CPI增幅達到1.3%-2.3%時即為嚴(yán)重不利情景,,但當(dāng)年美國實際CPI增幅最高達9.1%。再如,,美聯(lián)儲設(shè)定2023年1季度美國10年期國債收益率為0.9%,,但實際上今年3月10年期國債收益率已高達3.34%,情景設(shè)置與現(xiàn)實出現(xiàn)偏差,,直接影響了壓力測試的有效性,。

另一方面,壓力測試對象過于關(guān)注大型銀行,,未充分覆蓋更加脆弱的中小機構(gòu),。以硅谷銀行為例,其在倒閉時按監(jiān)管標(biāo)準(zhǔn)屬于“第四類”機構(gòu),,適用更寬松的資本和流動性風(fēng)險管理標(biāo)準(zhǔn),,要到2024年才需要參加DFAST壓力測試。

值得一提的是,,特朗普政府以來,,美國為應(yīng)對疫情、重振經(jīng)濟,、對華競爭,,實施了數(shù)萬億美元的舉債擴張政策。美聯(lián)儲通過擴張資產(chǎn)負(fù)債表將聯(lián)邦債務(wù)貨幣化,,導(dǎo)致流動性過剩和通脹飆升,,這又迫使美聯(lián)儲不得不進入加息大周期。創(chuàng)紀(jì)錄的高通脹和高利率,,打破了美國經(jīng)濟金融環(huán)境的穩(wěn)定,。過去多年,美國銀行業(yè)寄生于流動性充裕的溫床,,面臨利率陡然升高的緊縮金融環(huán)境時生存調(diào)整能力明顯弱化,。

02 危機或繼續(xù)發(fā)酵

第一共和銀行可能不會是本輪美國銀行業(yè)危機中倒下的最后一家,美國中小型區(qū)域性銀行面臨的風(fēng)險仍在上升,。

首先,,銀行存款仍在流失。2023年以來,美國商業(yè)銀行存款持續(xù)外流,,尤其是硅谷銀行事件后這一情況有加速趨勢,。美聯(lián)儲數(shù)據(jù)顯示,截至2023年4月26日,,美國商業(yè)銀行存款總規(guī)模不足17.2萬億美元,,與去年12月17.8萬億美元左右的水平相比減少約6000億美元。其中,,小型商業(yè)銀行存款規(guī)模從5.63萬億美元下降至5.32萬億美元,,縮水約3100億美元。

蓋洛普公司一項民調(diào)顯示,,當(dāng)前48%的受訪者表示“非常”或“比較”擔(dān)憂他們在銀行和金融機構(gòu)中存款的安全性,,這一比例已高于2008年國際金融危機時45%的水平。美國企業(yè)和居民對存款安全的焦慮,,導(dǎo)致銀行經(jīng)營最為倚重的存款資金外逃,。

其次,隨著存款流失,,中小銀行融資借款規(guī)模持續(xù)上升,,增加了負(fù)債成本,處境更加艱難,。許多中小銀行為應(yīng)對存款流失,,被迫出售長期債券等資產(chǎn),造成額外損失,,此外還不得不通過以更高的市場利率進行同業(yè)拆借,、向美聯(lián)儲借款等方式補足流動性。

與此同時,,中小銀行資產(chǎn)在持續(xù)損失,。據(jù)美聯(lián)儲統(tǒng)計,截至2023年4月19日,,美國所有商業(yè)銀行持有的國債和機構(gòu)債等各類債券資產(chǎn)規(guī)模約占其全部資產(chǎn)的18%,。在美聯(lián)儲貨幣緊縮政策影響下,中小銀行債券類資產(chǎn)損失還會擴大,。

值得注意的是,,美國商業(yè)地產(chǎn)空置率上升,貸款違約率也有所回升,。一旦商業(yè)地產(chǎn)風(fēng)險蔓延,,將對中小銀行造成又一重創(chuàng)。

美國伯克希爾-哈撒韋公司董事會副主席查理·芒格近日表示,,美國商業(yè)地產(chǎn)市場正在醞釀一場風(fēng)暴,,隨著房地產(chǎn)價格下跌,,美國銀行正“充斥著不良貸款”,。

另外,,美國聯(lián)邦政府債務(wù)違約風(fēng)險也將加劇銀行業(yè)困境。今年1月19日,,美國聯(lián)邦政府債務(wù)規(guī)模就已達到31.4萬億美元的法定債務(wù)上限,。為避免債務(wù)違約,美財政部隨即開始采取一些“非常規(guī)措施”,,比如暫停某些例行開支以維持關(guān)鍵支出等,。

當(dāng)前,美國民主共和兩黨圍繞債務(wù)上限的黨爭不斷加劇,,難以就提高債務(wù)上限問題達成一致,,財政部額外資金正在耗盡。一旦出現(xiàn)部分債務(wù)違約,,將導(dǎo)致美國國債利率飆升,,影響汽車貸款、住房抵押貸款以及其他借貸成本,,加劇美國銀行部門經(jīng)營困局,。

5月1日,美國摩根大通集團收購第一共和銀行全部存款和絕大部分資產(chǎn),,但此舉并未減輕人們對銀行業(yè)危機的擔(dān)憂,。隨后幾天里,美國西部聯(lián)盟銀行和太平洋西部銀行等區(qū)域性銀行股價一度日內(nèi)暴跌30%以上,。

當(dāng)前,,美國中小銀行已經(jīng)出現(xiàn)存款持續(xù)流失、信用創(chuàng)造和經(jīng)濟造血功能減弱的苗頭,。若美國政府和監(jiān)管部門仍錯誤地認(rèn)為銀行資產(chǎn)健康狀況良好,,美聯(lián)儲進入降息周期后銀行浮虧將消失,沒有必要頻繁干預(yù)引發(fā)意外恐慌,,并因此采取謹(jǐn)慎策略,,或?qū)⒓ぐl(fā)中小銀行投機高回報(高風(fēng)險)產(chǎn)品以彌補虧損的自保沖動,從而導(dǎo)致更大危機的出現(xiàn),。

03 對中國有什么影響

對于美國而言,,中小銀行連續(xù)倒閉,將驅(qū)使整個銀行業(yè)收緊信貸,,沖擊依靠銀行貸款的美國中小企業(yè)投資以及私人消費信貸,。美聯(lián)儲調(diào)查顯示,今年3月以來銀行信貸增速加速回落,。

同時,,當(dāng)前銀行業(yè)動蕩也令債市風(fēng)險凸顯,,大型企業(yè)通過債券市場融資成本也將升高。在美國聯(lián)邦基金利率高企,、“超額儲蓄”近乎消耗殆盡,、制造業(yè)持續(xù)收縮、金融避險情緒顯著升溫的背景下,,銀行業(yè)動蕩或?qū)⒊蔀閴旱姑绹?jīng)濟的最后一根稻草,,讓原本復(fù)蘇乏力的美國經(jīng)濟陷入困境,出現(xiàn)衰退可能性增大,。

銀行業(yè)危機還將削弱美元全球主導(dǎo)地位和信譽,。2007年至今,美聯(lián)儲資產(chǎn)負(fù)債表從不到1萬億美元左右飆升至逾8萬億美元,,其資產(chǎn)結(jié)構(gòu)發(fā)生顯著變化,,持有最主要資產(chǎn)從抵押貸款支持債券變成美國國債。這說明美聯(lián)儲擴表的真實意圖從化解危機和維護金融穩(wěn)定,,轉(zhuǎn)向為美國巨額債務(wù)向全球分?jǐn)偝杀尽?/p>

當(dāng)前銀行業(yè)動蕩恰恰是美國無限透支美元信用的必然結(jié)果,。出于避險、止損,、獲益和國家經(jīng)濟安全需要,,全球主要經(jīng)濟體本幣互換和去美元化進程明顯加速。

如果美國銀行業(yè)危機持續(xù)蔓延,,將給全球帶來三重影響,。一是資產(chǎn)損失。美國財政部數(shù)據(jù)顯示,,截至2023年2月,,外國投資者(包括官方)共持有約23.95萬億美元的美國長期證券資產(chǎn)。銀行業(yè)危機蔓延將導(dǎo)致資本市場暴跌,,外國投資者蒙受實際資產(chǎn)損失,。

二是新興市場和發(fā)展中國家融資更加困難。美國銀行業(yè)動蕩已對全球債券市場造成沖擊,,推高新興市場和發(fā)展中國家主權(quán)債券收益率與美債利差,。這導(dǎo)致一些國家債券市場表現(xiàn)不佳,融資成本上升,,而另一些國家甚至不得不暫時擱置債券市場主權(quán)融資計劃,。

三是金融溢出風(fēng)險。若未來美國銀行業(yè)危機持續(xù)發(fā)酵,,不排除引發(fā)全球銀行業(yè)更廣泛的危機,,進而拖累全球經(jīng)濟復(fù)蘇進程。

對于中國而言,,美銀行業(yè)危機持續(xù)發(fā)酵也將帶來一定不利影響,。一方面,,危機造成的金融市場動蕩使得中國持有的美元資產(chǎn)價值損失風(fēng)險上升。另一方面,,中國企業(yè)面臨離岸融資成本上升風(fēng)險,,甚至是融資困難的局面,全球投資布局或受到影響,。

但總體而言,,我國金融體系具有較強韌性,,主要體現(xiàn)在經(jīng)常賬戶較為平衡,、外匯儲備充足、債務(wù)可持續(xù)性較好,、貨幣政策相對獨立以及金融監(jiān)管較為嚴(yán)格等,。最重要的是,中國經(jīng)濟穩(wěn)步恢復(fù)向好有助于進一步提高金融體系韌性,,限制外部金融風(fēng)險對內(nèi)傳導(dǎo),。

(原標(biāo)題:美國銀行業(yè)危機:“茶壺里的風(fēng)暴”還是“煤礦里的金絲雀”?)

【責(zé)任編輯:蔣 杰】

【內(nèi)容審核:孫令衛(wèi)】

24小時熱聞